この記事は特定建設業と一般建設業の違いをご紹介します。

両者の違いは

特定建設業は大規模な工事を行う元請用の許可です.

建設工事の受注に制限が無くなる代わりに,一般建設業よりも厳しい制約が課されます.

特定建設業の業者数は許可業者全体の9.3%とそれほど多く有りません.

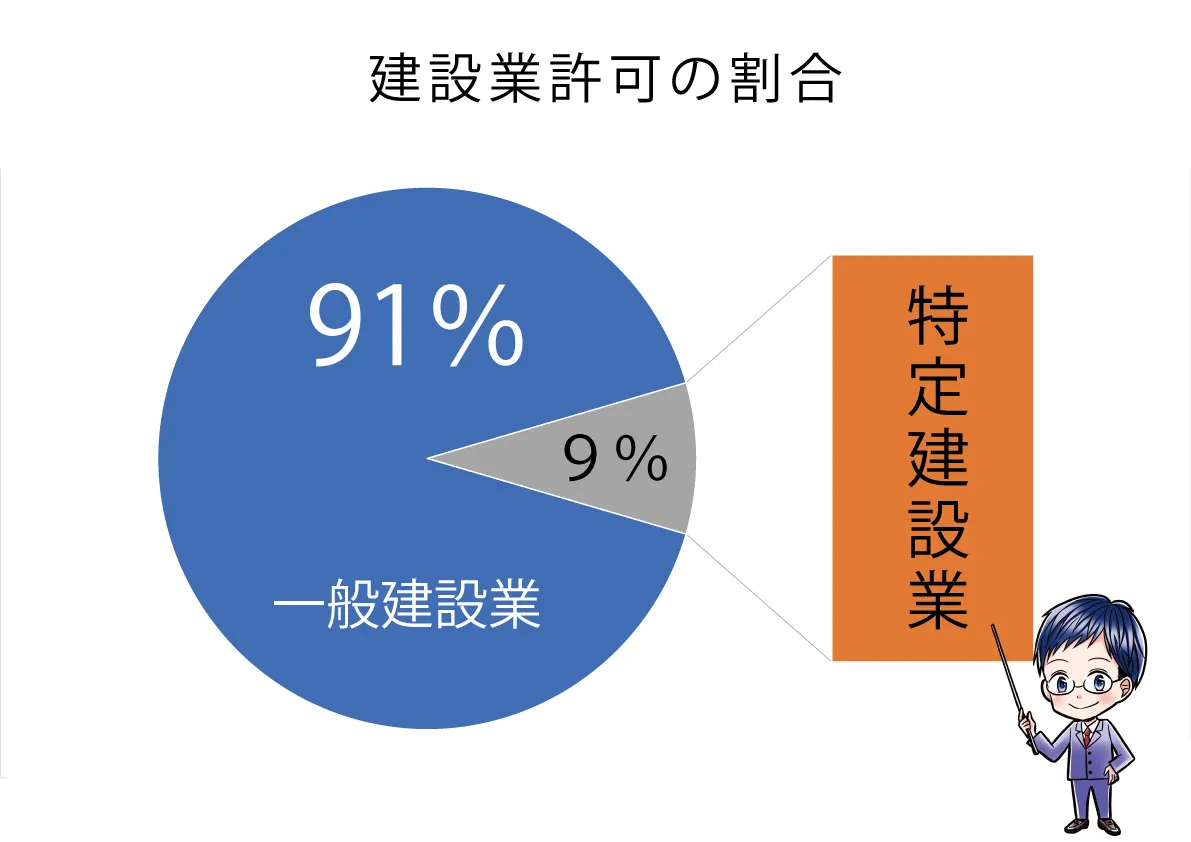

令和3年5月での建設業許可業者数は以下の通りです.

- 一般:447,076

- 特定:47,055

https://www.mlit.go.jp/report/press/content/001404520.pdf

数字の引用元:建設業許可業者数調査の結果について

注意:上記のURLをクリックするPDFがダウンロードされます.

ちなみに大臣許可の特定建設業は5,780業者と全体の1%前後しか存在しません.

特定建設業者数が少ない要因は,専任技術者と財産的基礎の要件が厳しいからです.

特定建設業は,取得するのも大変です.

真に難しいのは,長期間維持する事です.

時折,技術者で1級の施工管理技士が在籍していて,何とか財産的要件を満たしたので取りたいと相談があります.

5年後にお金の要件が満たせなくなって,一般建設業許可に逆戻りする方も少なく無いです.

一般→特定に変更する場合は,よく考えてからです.

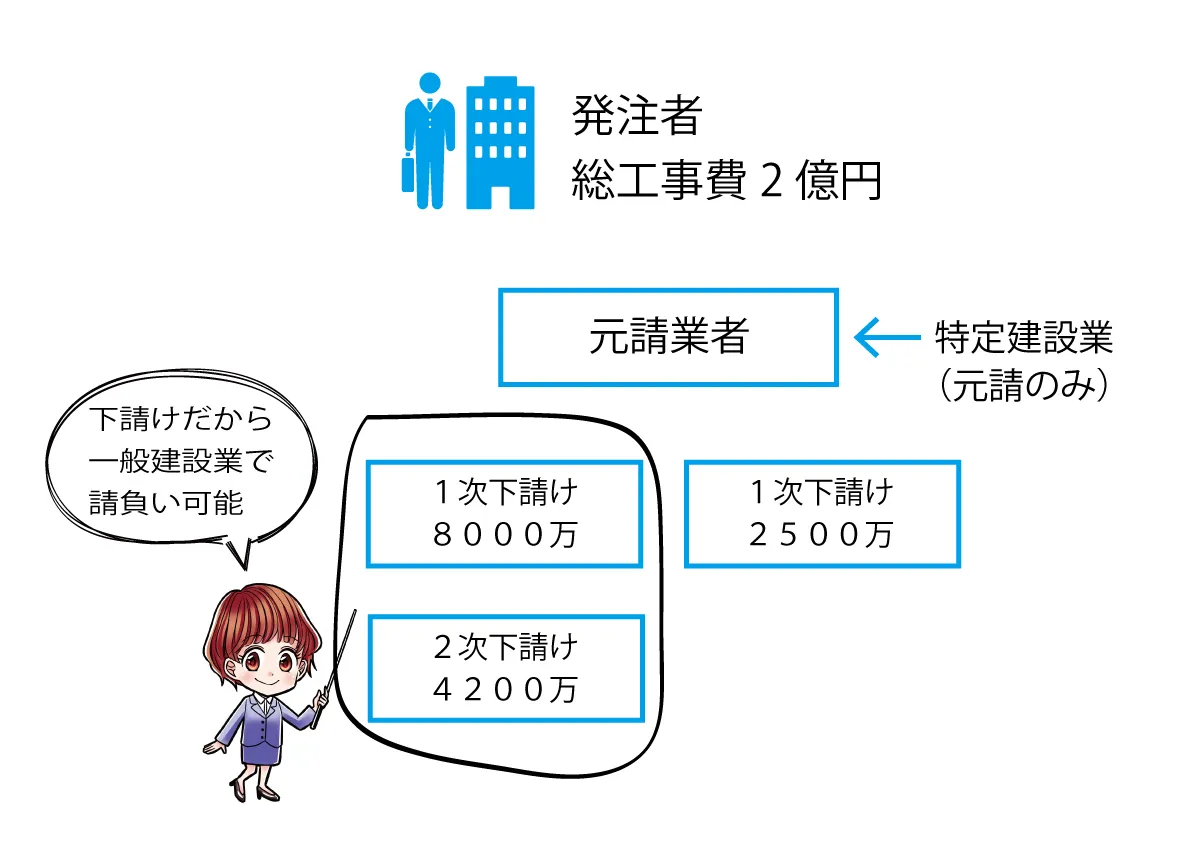

元請工事で請負った工事で,下請けに出せる工事が税込み4000万円(建築一式なら6000万円)を超える場合に特定建設業許可が必要とあります.

特定建設業許可を取得するメリットは,請負える工事の制約が一般より小さくなることです.

特定建設業の範囲

下請けに出す金額に,元請業者が出す材料費は含みません.

あと下請け金額は税込み金額です.

上の図にもある様に,1次8000万円,2次請負4200万でも一般建設業許可が有れば受注が可能です.特定は元請だけ持っていれば問題ないです.

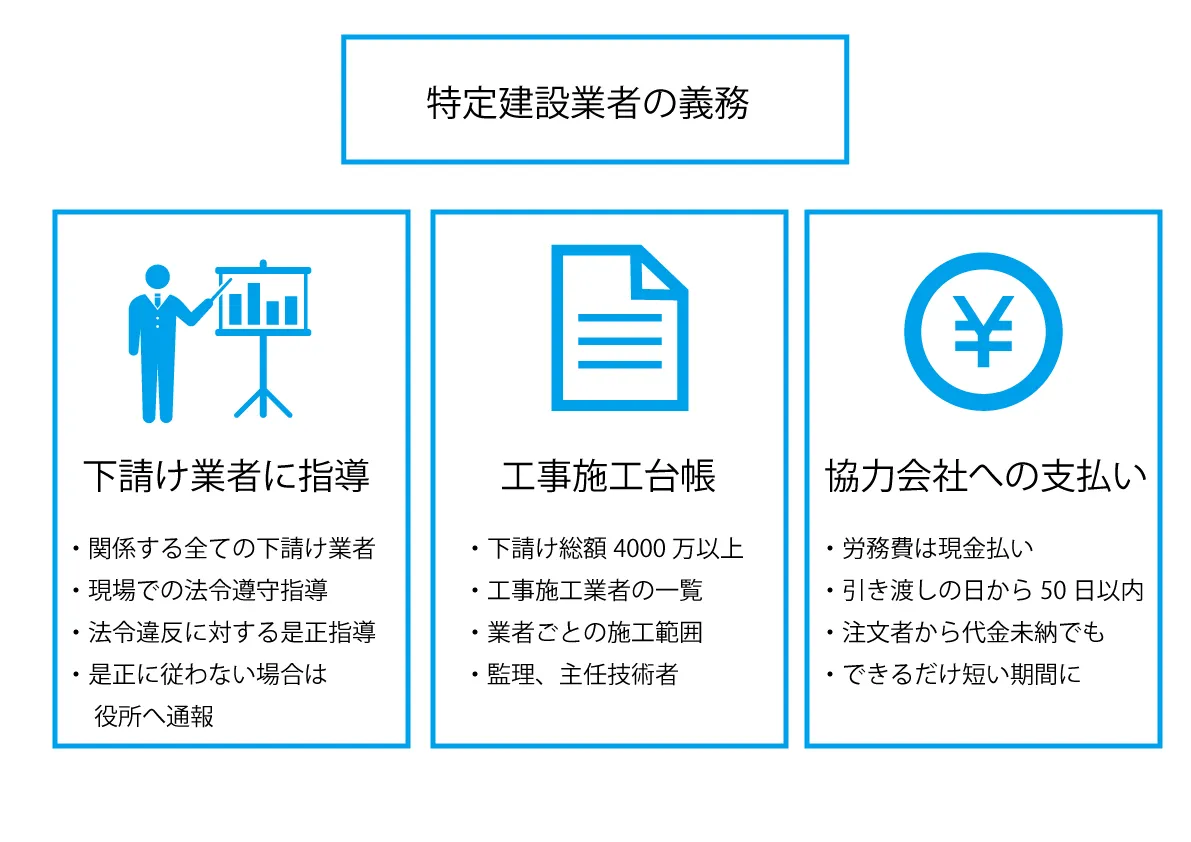

特定建設業には一般建設業許可には無い義務が課せられています.

理由は下請け優越的地位の濫用を防ぐためのものです.

特定業者は元請業者になる事が多いです.

彼らには,工事を協力してくれる建設会社に対し指導義務があります.

根拠条文は建設業法47条の7にあります.

この義務を特定建設業が守らなければ,今度は彼らが指導や処分を受ける事になります.

指導の範囲は元請業者が直接注文していない孫請けなど,全部の下請け会社に及びます.

元請から許可取る様に言われたり,社会保険未加入だと現場に入れない理由はここにあります.

特定建設業者は,下請け総額4000万円以上の工事を受注した時は,工事施工台帳を作成しないとダメです.

また公共工事も作成の対象になります.

施工台帳作成の目的

施工台帳の内容の一例

この様に下請負人が,どの工事を担当しているかを一目で分かるような表を作成します.

建設キャリアアップシステムを使うと作成負担が楽になると言われています.

特定建設業許可は,下請け業者の保護の観点から工事代金支払いに対して決まりを作っています.

本当はもっと色々な規制がありますが,代表的なものを取り上げます.

この様にスピーディーな支払いが求められております.

例えば月末締めの翌月末払いだと,支払いが60日を超えてしまう可能性が高いです.

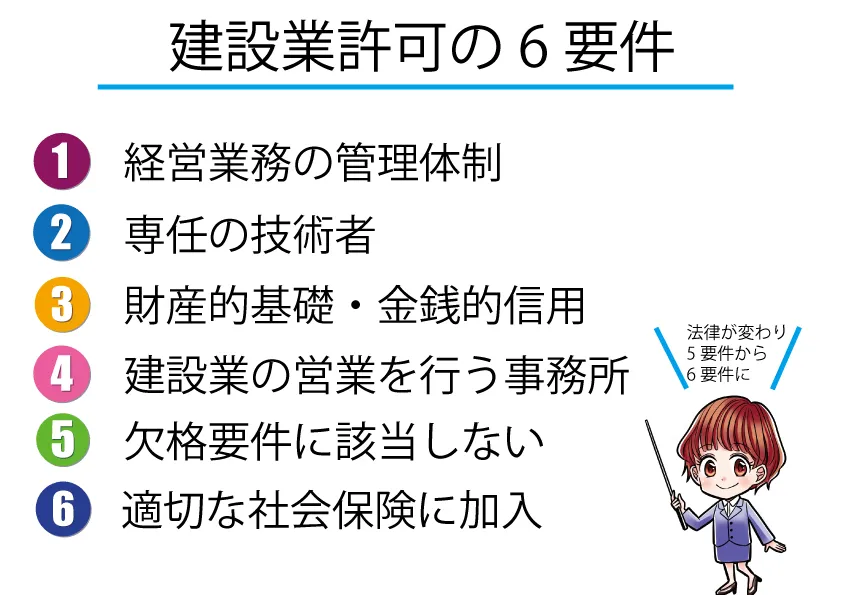

ここから特定建設業許可を取得する為の要件をご紹介します.

基本的な要件は一般建設業も特定建設業許可も変わりません.

常勤役員等,営業所,誠実性,欠格要件の4つは普通の建設業許可と同じですが,技術者と財産的基礎のハードルが格段に厳しくなっています.

この記事では特定建設業特有の条件を取り上げます.

それ以外の条件は,別コンテンツにてご紹介してます.

特定建設業許可の要件は以下の通りです.

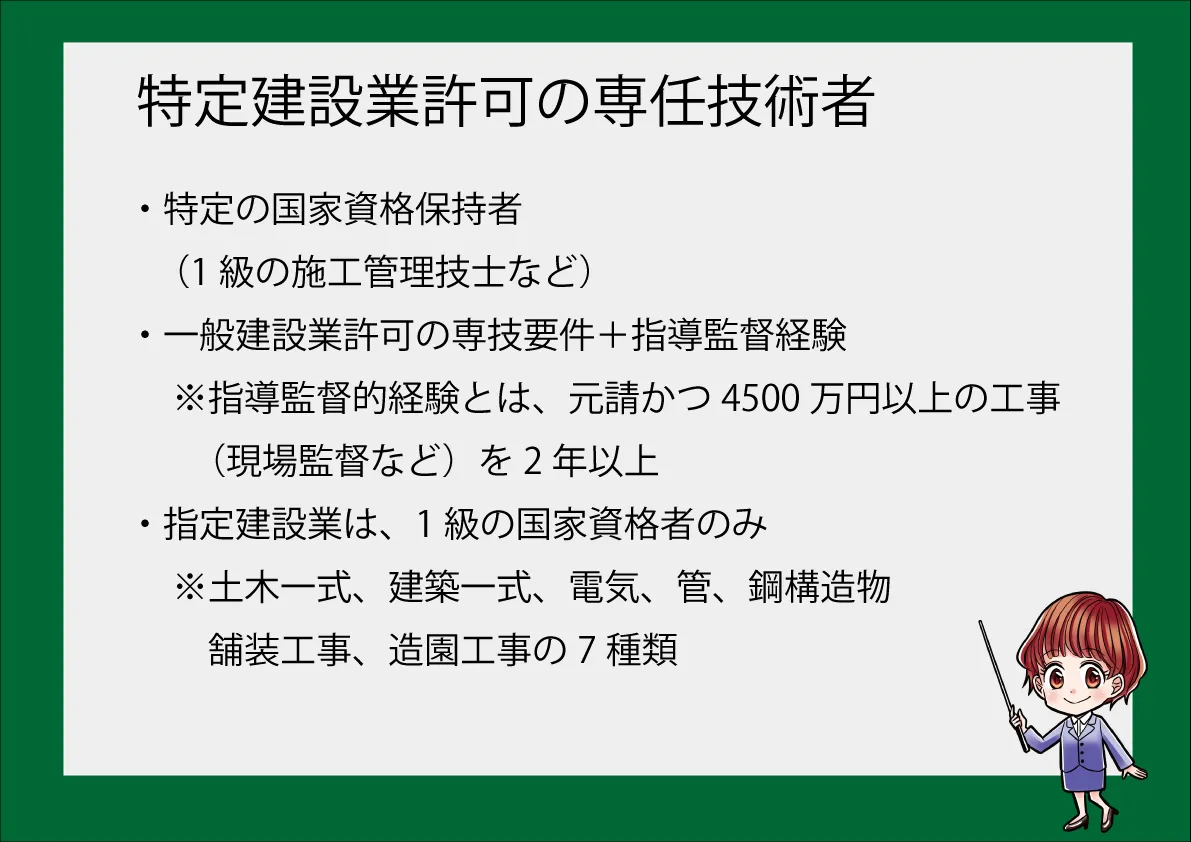

このどちらかを満たす必要があります.

指導監督的経験とは,元請で4500万円以上の工事を施工管理を行った経験を指します.

(現場監督などを2年以上)

特定建設業で一部の業種では,1級の国家資格者しかダメなものがあります.

これらは指定建設業と呼ばれ,土木,建設,電気,管,鋼構造物,舗装,造園の7業種になります.

特定建設業のお金の要件です.

8000万円の工事が滞りなく行えるだけの財務力が要求されています.

特定許可は下請けの保護という側面が強く,一般許可よりも遥かにシビアな財産的基礎を要求されます.

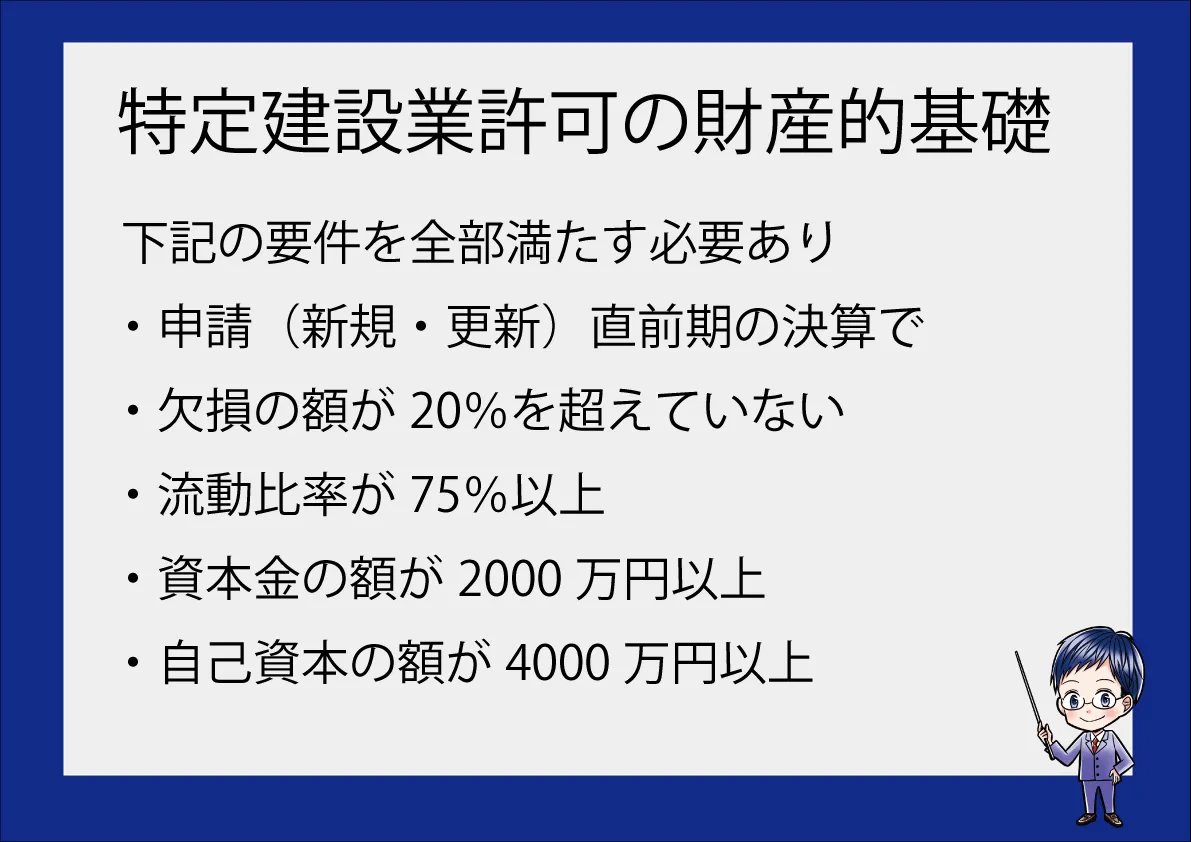

具体的には5つの要件を全部満たしていることが必要です.

- 倒産することが明白でない.

- 欠損の額が資本金の20%を超えないこと.

- 流動比率が75%以上あること.

- 資本金の額が2000万円以上あること.

- 自己資本の額が4000万円以上あること.

欠損の額が資本金の20%を超えないこと

特定建設業の財産的基礎には財務用語が頻発してきます.

その中でも一番分かりにくい欠損が資本金の20%を超えないことについてご説明いたします.

特定許可での欠損の額が20%を超えないことを説明するための画像です.会計上の欠損の額は負の繰越利益剰余金に積み上がります.

図の右側の赤い棒が欠損の額を表しています.

会計上で赤字になると,繰越利益剰余金がマイナスになります.

このマイナスを帳消しにするために,資本金などの自己資本勘定が食い潰されていきます.

食い潰す順番は,利益剰余金や資本剰余金,任意積立金からとなります.

そして欠損額が積立金関係でもカバーしきれなかった場合は最終的に資本金を食い潰すことになります.

この積みあがった損失が資本金の2割を超えるて,資本金が80%以下になると特定建設業許可の要件を満たさないとして更新が拒否されます.

図の場合,自己資本額が4000万円でうち2000万円が資本金です.

このケースだと欠損の額が2400万円を超えると,資本金の2割(400万円)が損失補填に消えてしまいます.

結果,資本金が1600万円以下になってしまい,許可の更新が拒否されることになります.

ちなみに欠損額が資本金を全額,使っても潰しきれない状況を債務超過と呼びます.

次は流動比率について

一言で言うと

流動負債に対する流動資産の割合

流動負債とは1年以内に返済する必要がある借金です.

流動資産は現金や当座預金など現金同等物を指します.

流動比率が75%と言のは,帳簿上1年以内に返済義務がある借金の4分の3の現金などがある事です.

いきなり資金ショートしない事ですね.

次は自己資本についてです.

これらを満たしている必要があります.

よくある質問で,決算書の自己資本の部で4000万円あるけど,資本金が2000万円ない場合で特定が取れるかと?

この場合は,資本勘定を動かして資本金を2000万円にしないとダメです.

財産的基礎は,常に満たしている必要はありません.

(理想的には満たしてないと厳しいかもですけど)

新規と5年の更新時の直前期の決算だけ,満たしていれば法的には問題ありません.

特定建設業許可と一般建設業の違いでした.

ここまでお読みいただき,ありがとうございます.

行政書士やまだ事務所 所長

行政書士 山田 和宏

日本行政書士会連合会 13262553号

大阪府行政書士会 6665号

大阪府行政書士会 法人研究会会員

申請取次行政書士(大阪出入国在留管理局長承認)

大阪商工会議所 建設・建材部所属

建設業経理士2級

【適格請求書発行事業者】

インボイス登録済

番号:T1810496599865

【専門分野】

建設業許可、経営事項審査、CCUS登録など建設関連の許認可手続き。

産業廃棄物収集運搬業、古物商免許。

年間相談件数は、500件を超える。

【表彰】

【運営サイト】