.png)

この記事は個人事業主の方が建設業許可申請する場合に必要な決算書の作成方法について.

建設業許可の手引きに個人事業主のバランスシートの作成方法が書かれていません.

(手引きは株式会社など法人のみ記載)

建設業許可の新規,決算変更届では決算書の提出が必要です.

個人事業主の場合は,貸借対照表(B/S)と損益計算書(P/L)の二種類です.

建設業許可で提出する決算書は,確定申告書の数字をベースに作成します.

個人事業主の貸借対照表作成にあたって注意点がいくつかあります.

個人事業主の決算書作成は,独特で慣れないと作りづらいです.

弊所の行政書士も最初は頭を抱えました.

(どこにも作り方が書かれていないため)

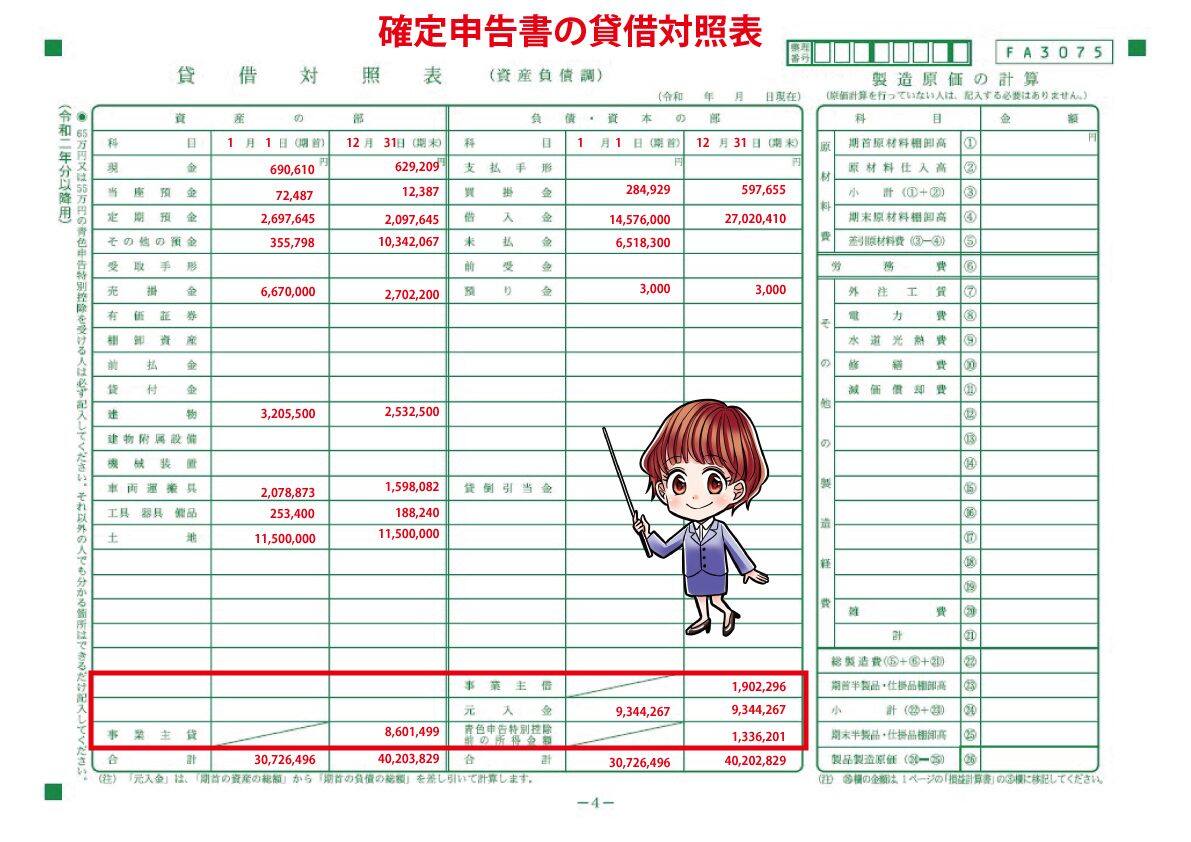

貸借対照表を作るときに準備するものは,確定申告書の貸借対照表です.

あとは個人事業主の場合,会計ソフトで作ったものより確定申告書の方が作りやすいかと思います.

上記の画像は弊所の行政書士が架空の数字を記入したものです.

見やすくするために赤字で数字を書きました.

こちらの数字を建設業許可の決算書(様式18号)に転記していきます.

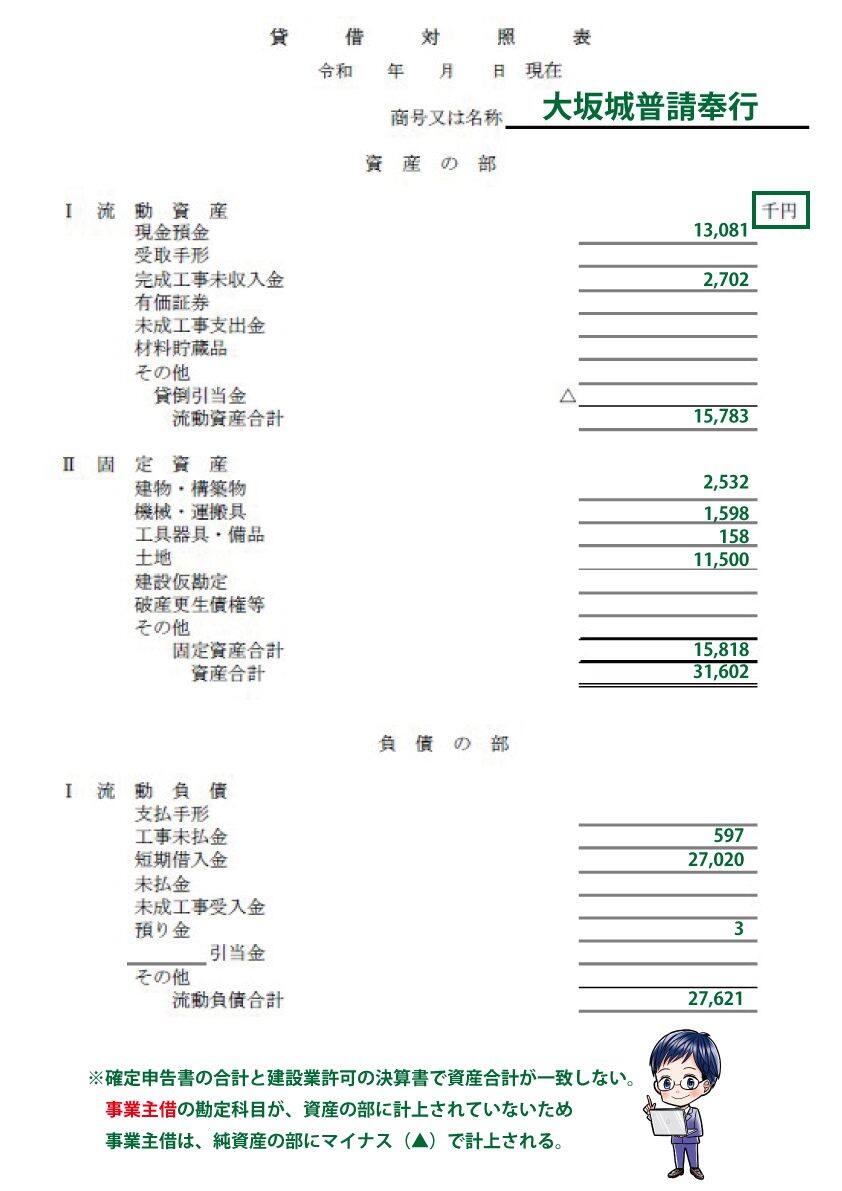

上記の2枚の画像が,確定申告書の数字を元に作成した貸借対照表となります.

数字は深緑色で記入いたしました.

確定申告書と勘定科目が微妙に異なっているのが分かると思います.

完成品を見ると簡単そうに見えますが,色々と気を遣う点が多いです.

ここからはバランスシートの作り方を解説していきます.

貸借対照表は上記のような感じになります.

資産=負債+資本

バランスシートは資産額と負債+自己資本が一致する形になります.

もし数字が合わないときは,数字の計上漏れか二重計上しているなどが原因です.

貸借対照表に記入する数字は,確定申告書の期末(12月31日)です.

純資産の期首資本金だけは1月1日の数字です.

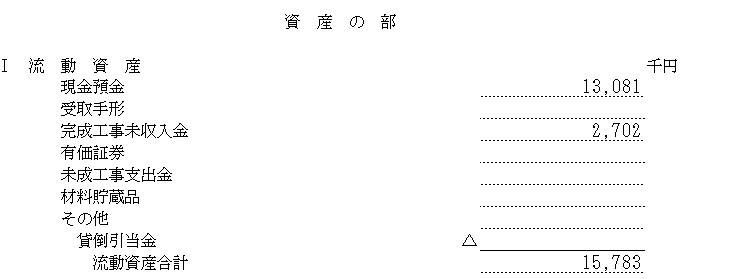

まずは流動資産からスタートします.

この部分は確定申告書の「現金預金」,「当座預金」,「定期預金」,「その他の預金」の合計を記入します.

4つの勘定科目を足した後に,3桁分をカットした数字になります.

629,209+12,387+2,097,645+10,342,067=13,081,308

「13,081,308」から下3桁「308」を抜いた数字「13,081」が建設業許可の貸借対照表に記載される形です.

こちらは確定申告にある受取手形の金額を転記します.

完成工事未収入金とは,工事が完了して引き渡したけど,代金を貰っていない部分になります.

建設業会計独自の勘定科目です.

確定申告書の「売掛金」の金額を完成工事未収入金に転記することが多いです.

株券や社債,国債などの有価証券です.

流動資産に該当する有価証券は,1年以内に売買予定のものになります.

完成していない工事に支出した材料費や外注費など.

確定申告書「仕掛品」勘定や「未成工事支出金」勘定の数字を記入します.

期末段階で使用していない材料です.

確定申告書の「商品」,「期末棚卸資産」,「商品」,「在庫品」といった勘定科目の金額を転記します.

流動資産で様式18号に無い勘定科目です.

また千円未満切り捨てで金額が合わないときに修正するときにも使用します.

(その他が全体の5%を超えるときは個別勘定になります)

売掛金や貸付金の貸倒れ率(焦げ付き)に応じて計上する勘定科目.

確定申告書の「貸倒引当金」の金額を転記します.

現金預金から貸倒引当金までの金額を合計した数字を記入します.

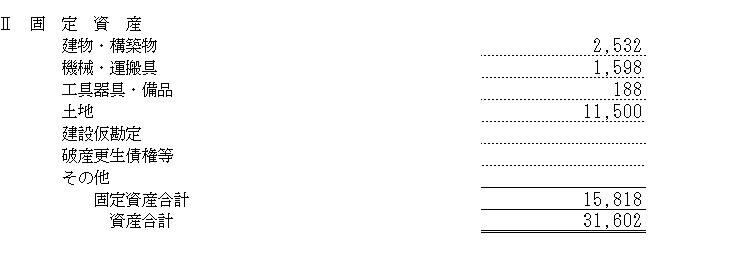

ここからは固定資産の項目になります.

確定申告書上の「建物」や「構築物」勘定の金額を記入します.

大阪府の場合,確定申告書に記載された期末残高で大丈夫です.

取得原価と減価償却費累計額を併記する都道府県もあります.

この場合,確定申告書の減価償却費の計算にある金額を転記します.

確定申告書上の「機械」,「車両運搬具」,「船舶」,「航空機」の金額を記入します.

大阪府の場合は,期末に計上された数字を記入で大丈夫です.

確定申告書上の「工具器具」,「備品」にある期末の数字を転記します.

確定申告書の「土地」の金額を転記します.

確定申告書に計上された「建設仮勘定」の金額を記入します.

建設仮勘定とは,社屋など自社使用の建物を建てるために支出している費用です.

建物が完成した暁には,建設仮勘定→建物勘定に変化します.

確定申告書の「破産更生債権」の金額を転記します.

破産更生債権とは,売掛金や貸付金で債務者が破産など返済される見込みの無い債権をさします.

固定資産に無い勘定科目をここに計上します.

あとは端数処理に利用することもあります.

建物・構築物からその他までの金額の合計を記入します.

流動資産の合計と固定資産の合計を足した金額を記入します.

ここの数字が,「負債・純資産合計」と一致します.

(一致しなければ,どこかで計算ミスをしている可能性大)

確定申告書の「事業主貸」は,資産の部に計上しません.

純資産の部で▲(マイナス)計上でつじつまを合わせます.

事業主貸を資産の部で計上しない分,確定申告書の合計と建設業許可の決算書の合計が一致しません.

一致しなくても,最終的には貸借が揃いますのでご安心ください.

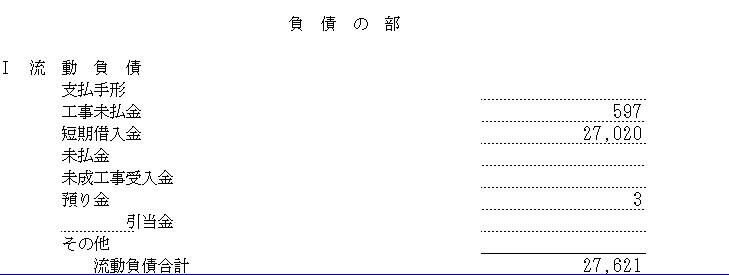

お次はバランスシートの流動負債の項目です.

流動負債は1年以内に返済予定の債務が計上されています.

確定申告書の「支払手形」の金額を転記します.

確定申告書の「買掛金」を「工事未払金」勘定に転記します.

工事費の未払い額が該当します.

確定申告書の「短期借入金」を転記します.

1年以内に返済完了する債務が該当します.

確定申告書の「未払金」勘定の金額を記入します.

未払金は工事に関係しない固定資産の購入代金などが該当します.

確定申告書の「未成工事受け入れ金」勘定を転記します.

請負代金の受け入れ高のうち,工事原価に対応していない部分が該当します.

確定申告書の「預り金」勘定の数字を転記します.

社会保険などの従業員預り金もここに含まれる事があります.

確定申告書の「退職給与引当金」などがある場合に転記します.

勘定科目の前に該当する引当金の名称も書きます.

流動資産で様式18号に書かれていない勘定科目の金額を転記.

または切り捨てで合わない部分を調整に利用することも.

支払手形からその他までの合計額を記入します.

次は固定負債です.

返済完了までに1年以上必要な債務が計上されています.

確定申告書の「長期借入金」の金額を転記します.

設備投資などで借りた銀行融資などが該当します.

長期借入金以外の固定負債があれば計上します.

または端数処理で.

長期借入金とその他の合計を記入します.

流動負債の合計と固定負債の合計を記入します.

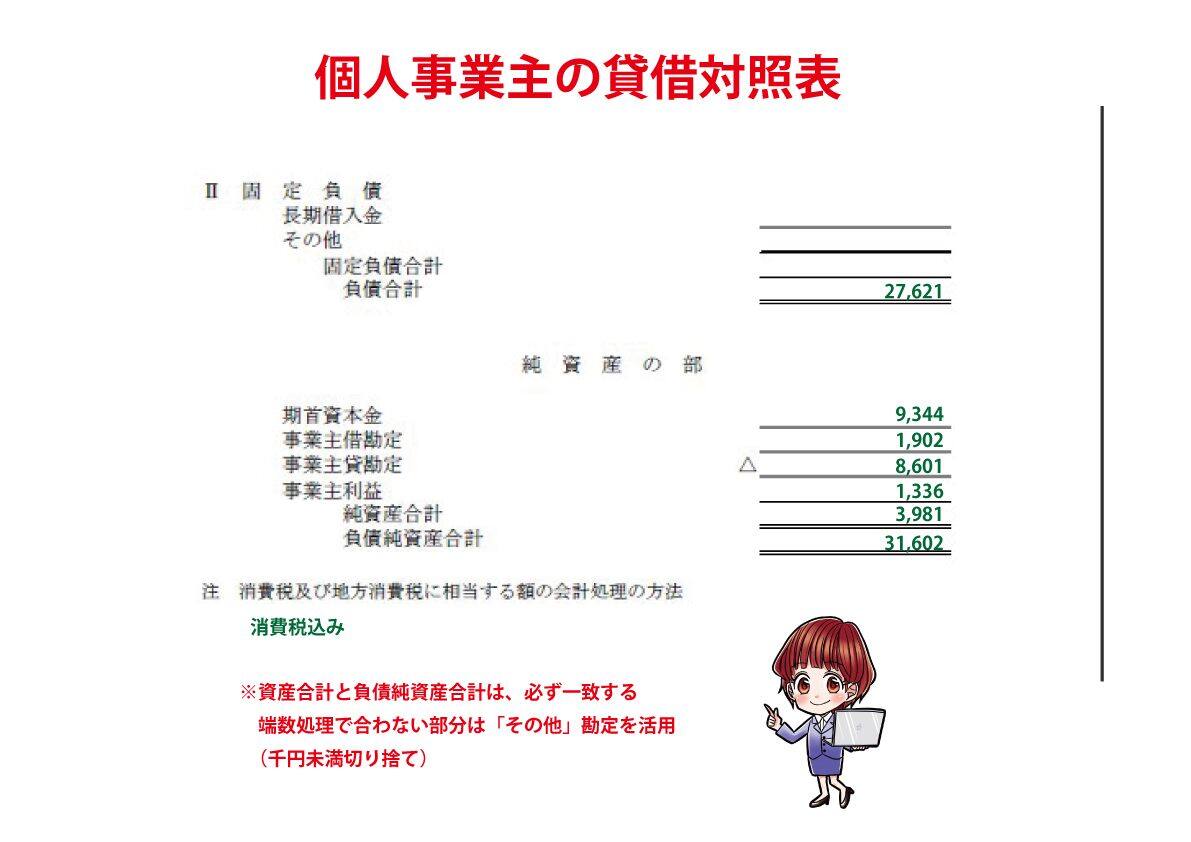

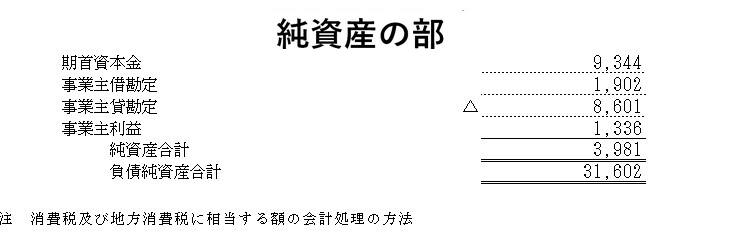

ラストは純資産の部です.

この部分が法人と個人のバランスシートで異なる部分です.

(事業主借と貸が全部ここに計上される)

確定申告書の「元入れ金」の金額を転記します.

(期首も期末も金額は同じ)

確定申告書の「事業主借」の期末金額を転記します.

確定申告書の「事業主貸」の期末金額を転記します.

この勘定科目だけは「△」マイナス計上になっています.

確定申告書の「青色申告特別控除前の所得金額」をここに転記します.

ここの所得金額は,損益計算書の最終利益と一致します.

期首資本金から事業主利益の合計金額を記入します.

負債合計と純資産合計を足した金額を記入します.

ここの金額と資産合計が一致します.

純資産等の数字で500万円以上あれば,建設業許可の財産的基礎を満たしている形になります.

個人事業主の財産的基礎の計算方法は,別コンテンツでご紹介しております.

以上が個人事業主の貸借対照表の作り方と記載例でした.

ここまでお読みいただき,ありがとうございました.

行政書士やまだ事務所 所長

行政書士 山田 和宏

日本行政書士会連合会 13262553号

大阪府行政書士会 6665号

大阪府行政書士会 法人研究会会員

申請取次行政書士(大阪出入国在留管理局長承認)

大阪商工会議所 建設・建材部所属

建設業経理士2級

【適格請求書発行事業者】

インボイス登録済

番号:T1810496599865

【専門分野】

建設業許可、経営事項審査、CCUS登録など建設関連の許認可手続き。

産業廃棄物収集運搬業、古物商免許。

年間相談件数は、500件を超える。

【表彰】

【運営サイト】