.png)

.png)

この記事は一人親方など個人事業主が,建設業許可を申請するときに提出する損益計算書について.

建設業許可には財務諸表の提出が必要です.

個人事業主の場合,貸借対照表(様式18号)と損益計算書(様式19号)の二種類を提出します.

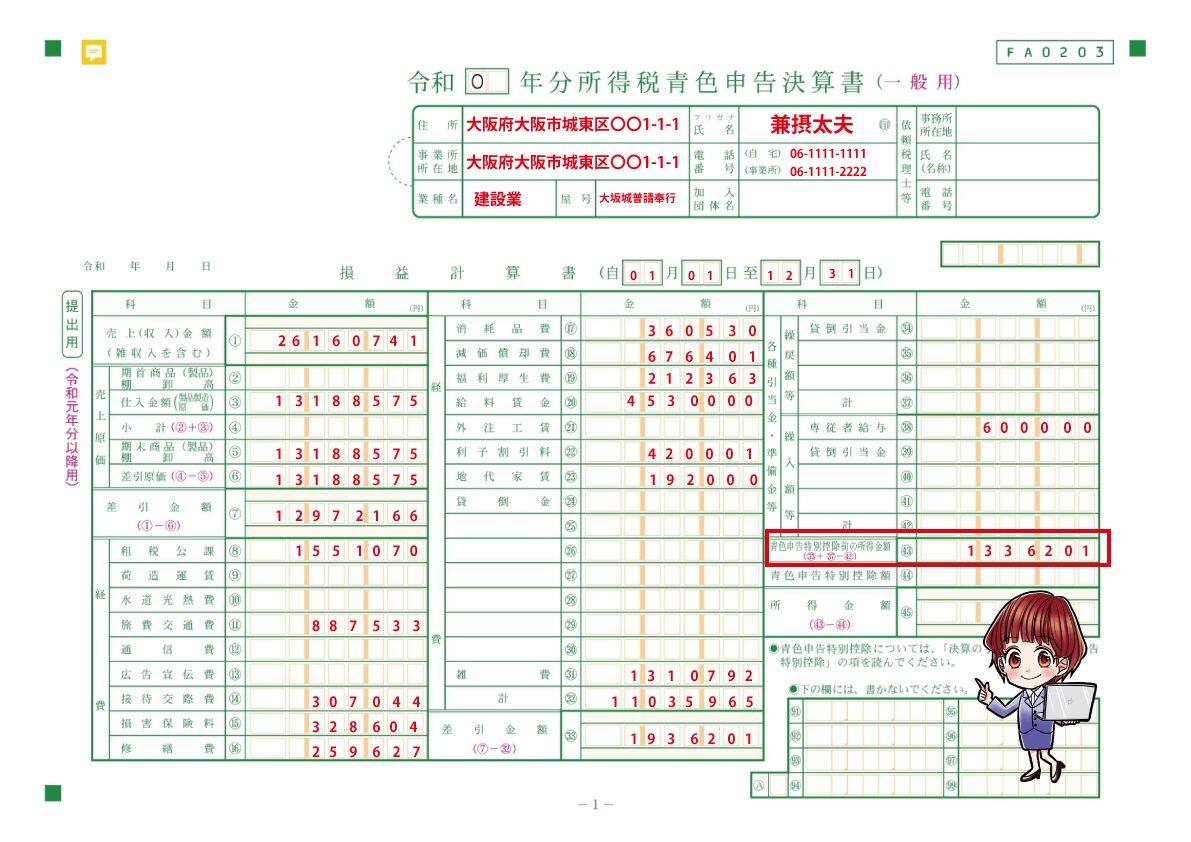

損益計算書(P/L)は,確定申告書にある損益計算書の数字を参考に作成します.

建設業許可で作成するものは,建設業法上の決算書なので,確定申告書とは表記が異なります.

損益計算書(様式19号)を作成するときに必要なのが,確定申告書の損益計算書です.

青色申告をしている方は,損益計算書を作っているはずです.

(白色申告の場合は収支内訳書)

ここに書かれた売上高や売上原価,その他経費を財務諸表に転記していくわけです.

そのため売上高や青色申告控除前の所得金額(事業主利益)と損益計算書の数字と一致します.

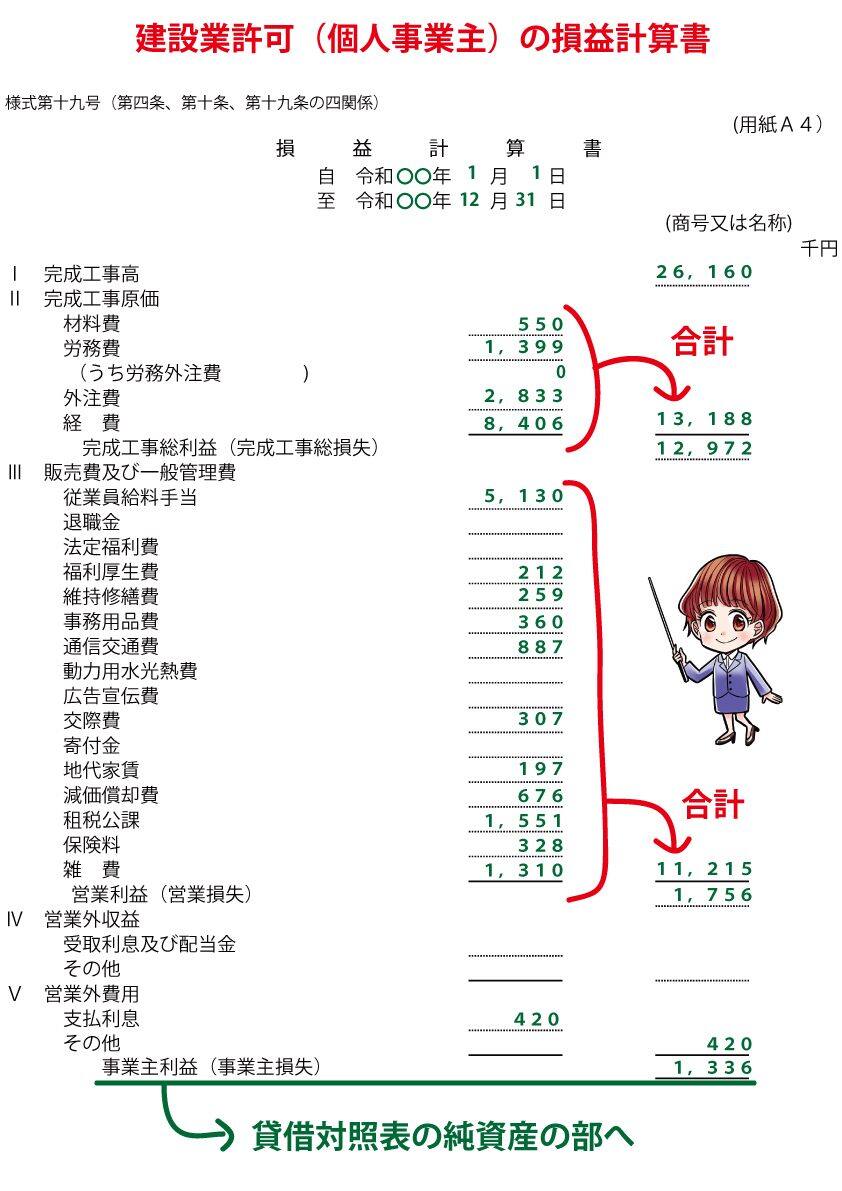

上記の画像が弊所の行政書士が作成した財務諸表になります.

大阪府に提出する損益計算書は1枚の紙で報告式の決算書となります.

パッと見はシンプルで簡単そうな書類です.

実際の所は難易度が高い書類です.

特に重要なのは,以下の2つの勘定科目です.

この2つは工事経歴書や直前3年の各事業年度における工事施工金額のベースとなります.

(損益計算書の数字と工事経歴書と直3の数字は必ず一致)

また完工高と利益は経営事項審査(公共工事受注)で大きなウェイトを占める数字です.

ここから損益計算書の書き方をご紹介します.

流れは以下のようになります.

これらを一つ一つ説明いたします.

この中で一番重たいのは完成工事原価の書き方です.

![]()

まずは完成工事高から.

この欄は確定申告書の「売上金額」の数字を千円単位にして記入します.

完成工事高とは建設業でいうところの売上高にあたります.

文言が「完成工事」とあるように,工事関係の売上のみ計上になります.

建設業一本の方だとシンプルに売上を書けば問題ありません.

しかしながら,宅建業や運送業などの兼業者の場合は事情が変わってきます.

ここで兼業者の記載方法を書くと,説明がややこしくなるので,

コンテンツの最後にて,ご紹介いたします.

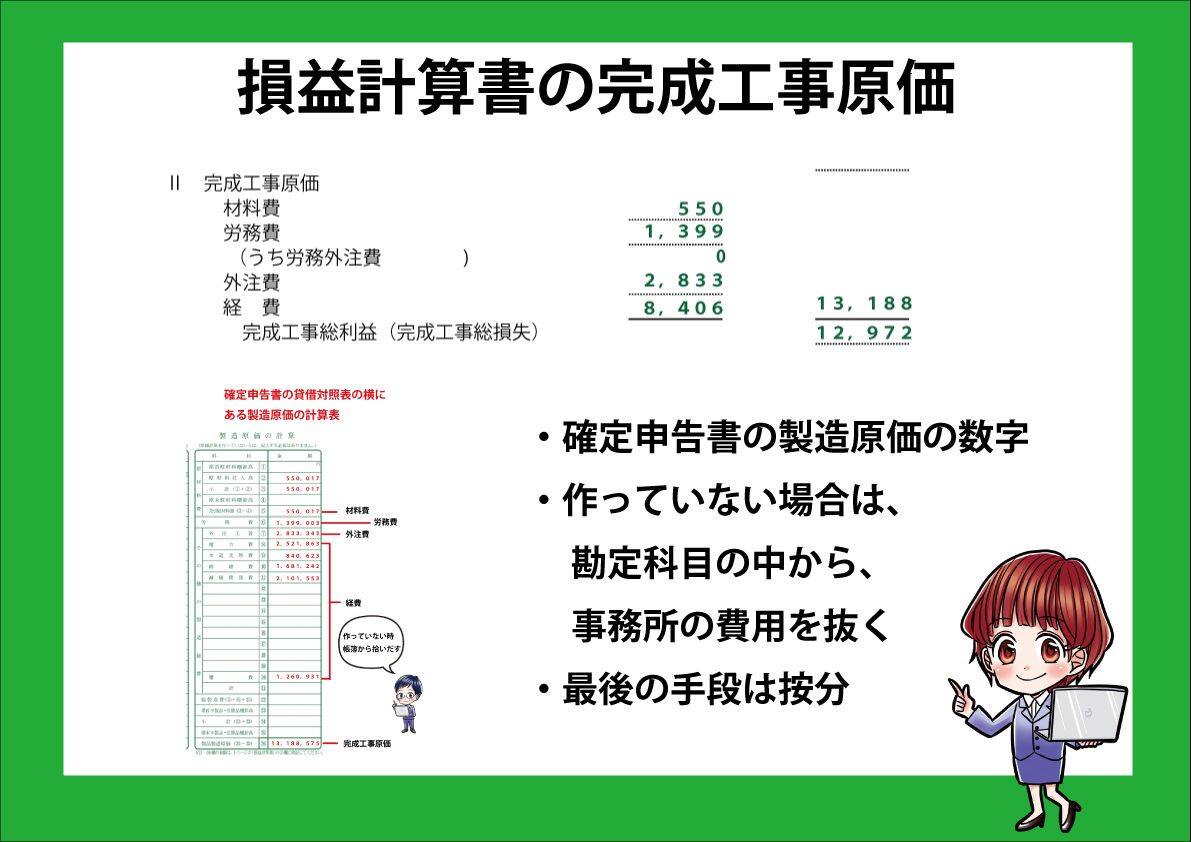

ここからは②の完成工事原価についです.

損益計算書で一番難しい部分になります.

基本的には,確定申告書の売上原価の数字を転記する形ですが…

申告書にある数字は1個しかありません.

建設業許可の表を見ると以下のようになっています.

完成工事原価を要素ごとに分けて書く必要があります.

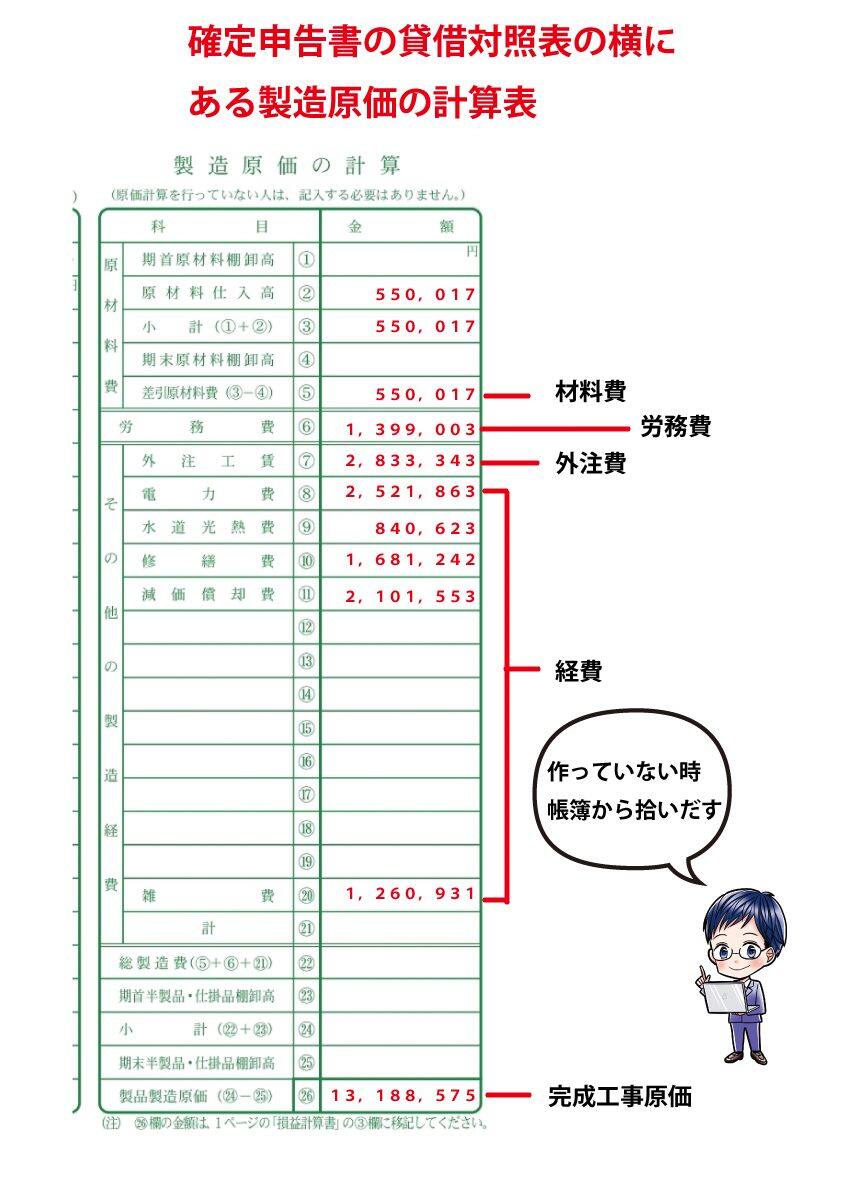

上記の画像は確定申告書の「製造原価の計算」です.

確定申告の貸借対照表の横にあります.

貴社が原価計算を行っていて要素ごとに分けている場合は,ここにある数字を転記すれば終了です.

しかしながら,ここまで厳密に完成工事原価を計算している会社は少ないです.

(企業でもやっていない所は普通にあります)

売上原価の中に3要素ごちゃ混ぜになっているケース多いです.

ごちゃ混ぜになっている場合,方法は二つあります.

一つ目は完成工事原価の中身をチェックして,要素ごとに分類する方法です.

これが難しい場合は,乱暴な方法になりますが…

原価を按分することになります.

(正確性が,かなり落ちます.)

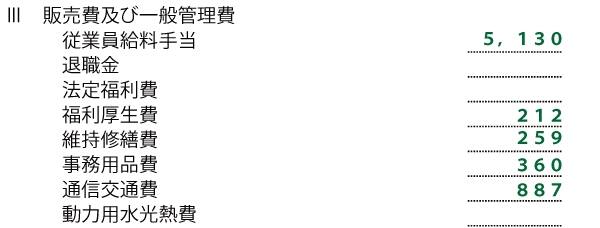

ここからは販売費及び一般管理費の書き方をご紹介します.

行が長いので2分割しました.

この欄には確定申告書の「給料賃金」の数字と「専従者給与」の合計が入ります.

従業員給与手当は,事務所の事務員など工事に直接関わらない人の給与が入ります.

現場作業の方の給料は,労務費で完成工事原価に含まれます.

あと個人事業の専従者の給与も従業員給与手当に入ることが多いです.

(社長の奥様(事務担当)が専従者になっている場合)

確定申告書の「退職金」勘定の数字を記入します.

確定申告書の「法定福利費」の金額を転記します.

確定申告書の「福利厚生費」に計上された金額を記入.

確定申告書の「修繕費」の数字を転記します.

確定申告書の「消耗品費」勘定の金額を転記します.

確定申告書の「旅費交通費」や「通信費」,「荷造り運賃」の数字を記入します.

確定申告書の「水道光熱費」の金額を転記します.

確定申告書の「広告宣伝費」の数字を入れます.

確定申告書の「接待交際費」の金額を記入します.

確定申告書の「寄付金」勘定の数字を書きます.

確定申告書の「地代家賃」の数字を書きます.

確定申告書の「減価償却費」の数字を記載します.

確定申告書の「租税公課」の額を転記します.

確定申告書の「損害保険料」の金額を転記.

上記の勘定科目以外の数字を書きます.

科目の金額が5%を超えるときは別勘定にします.

千円未満の端数切捨てで,確定申告書の数字と合わない場合は雑費で調整します.

販売費及び一般管理費の数字を合計します.

完成工事売上総利益から販管費の合計を引いた数字を転記します.

この数字が営業利益もしくは損失になります.

次は営業外収益の書き方です.

ここには本業以外の収入を記載します.

受取利息や配当金がある場合,こちらに記入します.

建設業以外の収入がある場合は,こちらに書きます.

(金額が小さい場合)

ラストは営業外費用と事業主利益です.

確定申告書の「利子割引料」の数字を記入します.

利子割引料以外の営業外費用がある場合はここに書きます.

営業利益+営業外収益-営業外費用=事業主利益.

こちらの数字は確定申告書の「青色申告特別控除前の所得金額」と一致します.

一致しない場合は,どこかで計上漏れか二重計上などの計算ミスの可能性が高いです.

建設業以外の事業(宅建業や運送業など)をしている場合の個人事業の損益計算書をご紹介します.

法人用の損益計算書の場合,「兼業売上高」や「兼業売上原価」の項目があります.

しかしながら,個人事業主用のP/Lには,完成工事高しか記載されていません.

完成工事高や完成工事原価から,建設業以外の数字を抜いてしまうと…

確定申告書や貸借対照表(様式18号)と数字が合わなくなります.

兼業がある場合の計上方法は以下の二通になります.

兼業売り上げが大きい場合は,完成工事高の下に兼業売り上げ高の項目を追加.

売上原価も同様に,完成工事原価の下に兼業売上原価の欄を追加.

次に兼業売り上げが小さい場合,営業外収益の「その他」の欄に売上金額を記入します.

大阪府の場合は,この様な方法で対応可能です.

(他所の都道府県や大臣許可の場合は,問い合わせが必要です.)

以上が個人事業主の損益計算書の作成方法でした.

ここまでお読みいただき,ありがとうございました.

行政書士やまだ事務所 所長

行政書士 山田 和宏

日本行政書士会連合会 13262553号

大阪府行政書士会 6665号

大阪府行政書士会 法人研究会会員

申請取次行政書士(大阪出入国在留管理局長承認)

大阪商工会議所 建設・建材部所属

建設業経理士2級

【適格請求書発行事業者】

インボイス登録済

番号:T1810496599865

【専門分野】

建設業許可、経営事項審査、CCUS登録など建設関連の許認可手続き。

産業廃棄物収集運搬業、古物商免許。

年間相談件数は、500件を超える。

【表彰】

【運営サイト】